信用貸款條件資格

信用貸款條件究竟是什麼?自己符合申請信用貸款資格嗎?P2P鄉民貸款的申請條件又是甚麼?

首先,很多人還不知道P2P鄉民貸是什麼?簡單來說,就是一種低利貸款,甚至比銀行利率低了一半,因為銀行是拿定存戶的錢來貸放,也就是拿別人的錢來做自己的生意,現在定存戶發現銀行只給他1%定存利率實在太低,所以就自己直接把錢借給需要貸款的人,他們要求的利率比銀行低多了,因為再怎麼樣都還是銀行定存的好幾倍。

其實,P2P鄉民貸和一般金融機構的信用貸款條件差不多,但是因為不像銀行抽取利差,有比較大的彈性空間(風險貼水),所以可以多服務一些原本被銀行拒絕的人。

因此信用貸款應該先找P2P鄉民貸款,若P2P無法過件,銀行過件的機率恐怕更低。除此以外,利率通常可以比銀行低,提前還款也不會有最高4%的違約金。

一般銀行與P2P鄉民貸款的信用貸款條件,大多是年滿20歲-55歲,有固定收入、信用良好之我國國民。

想要深入瞭解信貸條件,其實掌握以下幾個重點,就可以知道您的信貸申請案,到底能不能過件?

看完若還有任何貸款的問題,可以透過  免費諮詢。

免費諮詢。

1、信用狀況

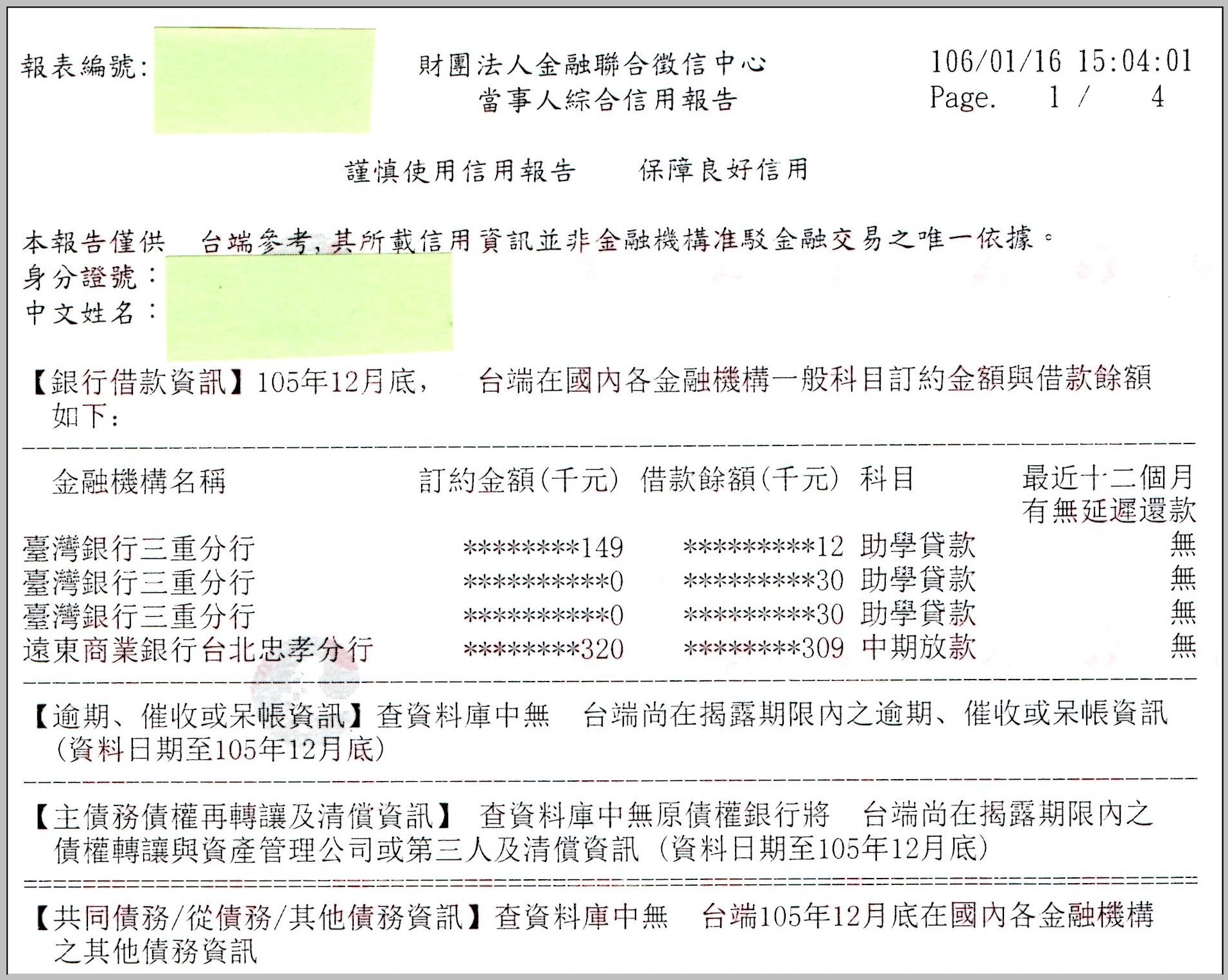

金融機構或是P2P網路借貸平台要了解信用狀況,都是依靠聯徵中心的信用報告,這份報告的內容,詳細記載了個人與金融機構往來的紀錄,能不能符合信貸條件,這份報告有關鍵性的影響。

首先,他記載了一個人的負債,房貸、信貸、車貸都有紀錄,最近12個月有沒有逾期繳款?

雖然您手邊沒有聯徵報告,但是沒關係,您的負債狀況,沒有人比您自己清楚。

對個人信用有影響的情況:

一、有貸款的比沒貸款的信用來的差

二、才剛貸一筆款項時,信用狀況急遽降低

三、依約還款時間越長,信用狀況將逐漸好轉

四、最近12個月貸款有逾期還款紀錄,分數會急遽下降,幾乎很難貸到款項

五、貸款家數越多,信用狀況被認定較差

六、金融機構查詢聯徵的次數越多,信用狀況被認定越差

七、信用卡全額繳清,代表信用良好

八、信用卡使用時間越長,比信用卡使用時間短的信用狀況來的好

九、信用卡繳最低,動用循環,信用較差

十、信用卡遲繳,信用狀況差

十一、信用卡逾期催收,幾乎很難貸到款

十二、信用卡出現呆帳,幾乎很難貸到款

十三、未償還的信用卡餘額,呈現增加趨勢的,被認為財務有惡化跡象

十四、有動用現金卡或是利用信用卡預借現金的,會被認定財務已出現問題,通過機率較低

依照上述原則,自己就可判定信用好壞,信用好當然可符合信貸條件,容易取得信用貸款,但是信用不好就很難符合信用貸款資格了。

2、信用評分

信用狀況聽起來有點抽象,如果要比較具體簡單的說明,聯徵評分就是一種能綜合反映個人信用狀況的評等機制。聯徵評分最高是800分,最低200分,分數高代表違約風險低,通過信貸的機會也高,反之亦然。

可這評分怎麼來的?是聯徵中心蒐集全台灣的資料所建立的信用評等模型,因為樣本數非常龐大,所以有相當的準確度,是銀行放貸的重要參考依據。P2P鄉民貸的案件,也都會要求借款人提供聯徵評分給投資人參酌,作為是否放款的依據。

所謂分數代表的就是違約機率,假設違約機率百分之30,不管金融機構或是P2P平台,就肯定貸不到款,因為民法最高利率上限20%,通過這個案件銀行就會損失借款金額的10%,賠錢的生意究竟沒有人會做的。

不過,在某些狀況下,一些被銀行拒絕的借款人,還是可能在P2P網路借貸平台貸到款項。

假設違約機率16%,銀行又要求平均約5%的利差,加起來共21%,已經超過民法上限,所以銀行恐怕會選擇不承做。但是P2P平台的投資人,還是有可能出借,因為若利率可設定20%,扣除違約損失16%,還有4%的淨報酬,比他在銀行定存好很多。

3、收入狀況

收入狀況並沒有出現在聯徵報告中,也與聯徵評分沒有關聯,但是一個信貸申請案是否能通過,和收入息息相關,因為這代表還款的來源。

收入狀況是變動的,去年收入與今年可能不同,三個月前收入與這個月收入也可能不同,若原本年薪8萬,但是突然被資遣裁員,收入驟降,沒有還款來源,就無法取得貸款。

因此銀行與P2P網路借貸平台大都會要求提供薪資轉帳明細,道理就在這。

若是領現金的工作,沒有薪資轉帳,是不是符合貸款條件?一般說來,如果沒有明確的財力收入證明,信貸過件機率較低。