信貸比較 – 聯徵信用篇

搞錯信貸對象 嚴重影響聯徵信用

正確的信用貸款比較應該是銀行和P2P平台比較,而不是在銀行間比較,銀行都要抽利差,因此利率差異不大。在銀行間比較,千萬小心越比較利率越高,因為銀行查詢聯徵會影響信用評分,但是自行申請交給P2P平台卻不會影響聯徵評分。要注意:向銀行貸款的紀錄都會報送聯徵,信用分數就會下降,若還有第二筆需求,銀行信貸利率就會拉高。但是先向P2P鄉民貸申請,聯徵不會有紀錄,不會影響評分,若還有第二筆需求,銀行信貸利率還可維持低檔。

貸款對象是銀行還是P2P平台,對聯徵信用紀錄影響非常大。

首先說明P2P鄉民貸是什麼?簡單來說,就是一種低利貸款,甚至比銀行利率低了一半,大部分人沒注意到銀行是拿定存戶的錢來貸放,也就是拿別人的錢來做自己的生意,然後從中賺取高昂利差,現在定存戶發現銀行只給他1%定存利率實在太低,所以就自己直接把錢借給需要貸款的人,所以貸款利率會比銀行低,因為對他來說再怎樣都還是比1%銀行定存高。

| 貸款紀錄 | 不報送聯徵 | 會報送聯徵 |

| 聯徵影響 | 無 | 負面影響 |

| 查詢影響 | 不影響評分 | 對評分有負面影響 |

信貸應考量聯徵 否則多年都有負面影響

不管是在做信用貸款比較,或是已經決定要辦理信用貸款,都必須考慮對聯徵信用的影響。只要在銀行體系申請信貸,長達多年的貸款期間內,對個人信用都會有負面影響。

銀行?鄉民貸款?搞錯順序恐多年較高利息

向P2P平台貸款,不會報送聯徵,所以並不影響信用。

但民眾若向銀行貸款,貸款資訊會報送聯徵,若貸款期限5年,這5年的信用狀況都會受到影響,因為信用報告上就會載明貸款金額、剩餘未還的餘額、以及還款的紀錄。原本評分700的可能立刻下降到500多分,除非還完,不會回到原本的分數。

若之後需要第二筆貸款時,不管銀行或是P2P網路借貸平台,都是依照最新的聯徵信用狀況核貸,因為信用狀況已經變差,第二筆貸款利率可能變高,或甚至無法貸到款項。雖然P2P通常可比銀行來的低利,不過是在相同信用狀況下比較,應該可比第二家銀行來的低利,但未必可比第一家更低利。畢竟,申請時的信用狀況並不同。

如果順序反過來,一開始先向P2P貸款,通常可以有比銀行更低的利息,又因為不會報送聯徵,信用分數依然可維持,未來要辦理第二筆信貸或房貸、車貸,都還是有比較低的利率。

錯誤信貸比較 反而貸不到款

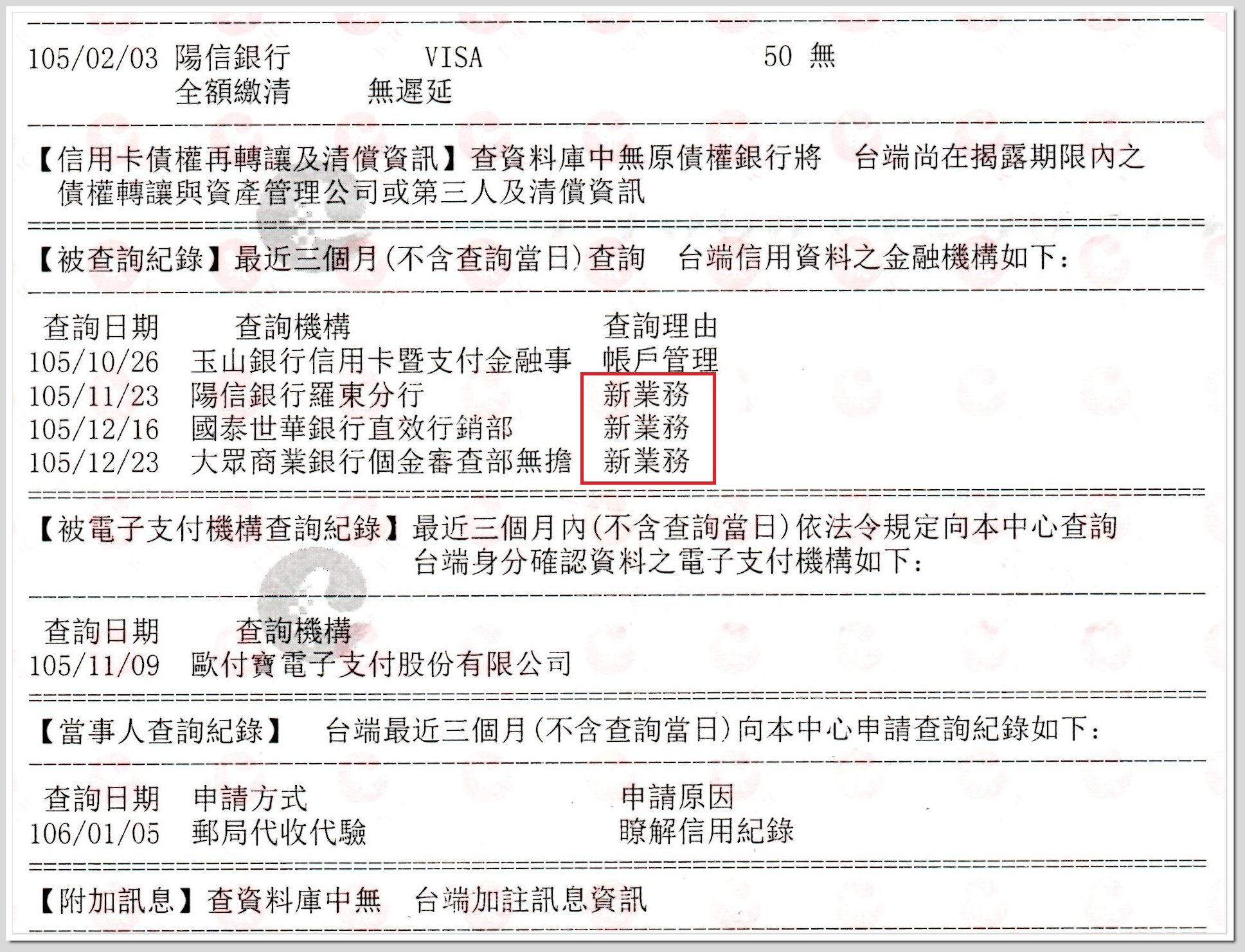

即使只是單純做信貸比較,都要非常小心。因為每向一家銀行申請貸款,銀行就會查詢一次聯徵報告,並且留下紀錄,這個查詢紀錄對正在做信貸比較的民眾相當不利,甚至無法貸到款項。

聯徵報告上所謂「新業務查詢」指的就是申請貸款被銀行調聯徵報告的紀錄。

經常有民眾向聯徵中心反應,申請貸款被銀行拒絕,原因是聯徵查詢次數過多,他們說是在做信用貸款利率比較 或是想了解信貸額度哪家比較高,難道不可以嗎?

聯徵中心對此曾經公開表示,三個月內聯徵查詢次數超過三家就不可以貸款,其實是銀行自己風險控管政策的決定。例如,有一個人向A銀行申請貸款,A銀行一查詢聯徵報告發現已經有三家銀行查詢過他,A銀行就會想為什麼這個人一下子要跟這麼多家銀行貸款,為什麼這些銀行不貸給他?是不是有甚麼其他的問題?銀行通常就會採取保守從眾的態度,寧願拒絕此借款案。

至於向P2P鄉民貸申請信貸,自行查詢聯徵是否會影響聯徵的評分呢?聯徵中心已經明白說明,個人查詢聯徵報告並不會影響信用評分。至於是否會影響銀行核貸?目前並未聽聞有借款人因自行查詢聯徵就因此被銀行拒貸。

若您還有貸款信用相關的問題,可以透過  免費諮詢。

免費諮詢。