投報高 扣除違約還是賺

P2P的核心價值在於,平均來說扣掉違約不還的,還比定存優!

和民間借貸刻版印象不同的是,一般P2P投資人並不是只針對單一個人100%投資放款,而是把資金分成數十筆甚至上百筆投資放貸,讓風險充分分散。

假設僅拿10萬投資放款,某個人要借信用貸款20萬,一般投資人並不是借他20萬,而是只借給他1千,借款人因為有很多人借他1千就可取得20萬,投資人就是這樣用1千1千的金額把10萬資金放款給100個人。

這樣遇到違約不還錢的,損失就非常低了。

違約率會多高? 根據聯徵中心的資料,大約75%的人違約率不到1%。

所以,只要借款利息超過1%,投資人就立於不敗之地,實務上,借款利息遠遠超過1%好幾倍。

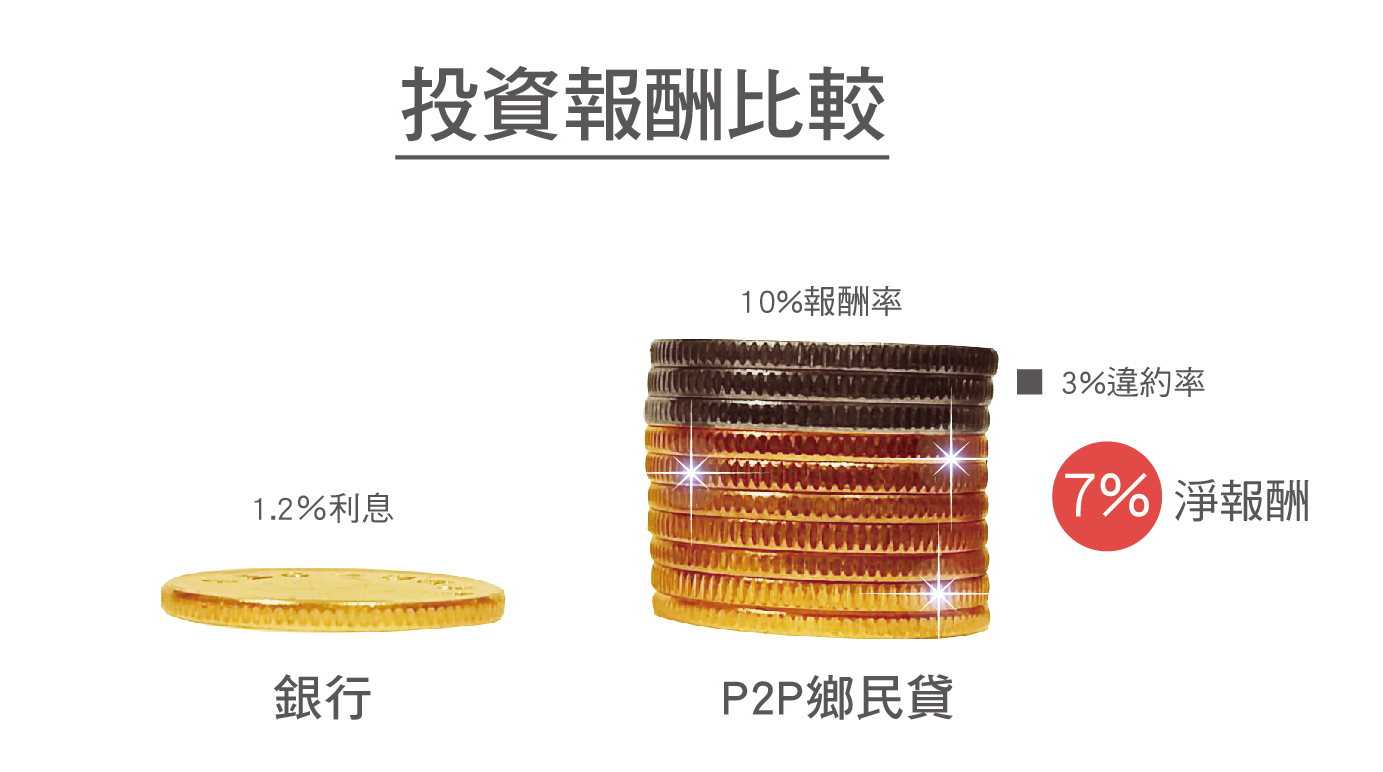

重點在淨報酬

其實銀行以及P2P借貸一樣,都會遇到違約風險!

銀行扣除違約呆帳後,還要付出高昂的營運成本、以及存款戶1.2%定存利率,如此都還可以賺錢。

P2P扣掉違約損失後,剩下的全部都是投資人的淨報酬,還照樣可以賺錢可說理所當然!

舉例來說:

當投資報酬率10%,扣除3%違約率,還可以淨賺7%。

這7% -

是扣掉違約不還損失,還有的淨報酬!

是扣掉違約不還損失,還有的淨報酬!

是扣掉違約不還損失,還有的淨報酬!

將近銀行定存6倍!

在P2P投資1年,等於要在銀行辛辛苦苦存6年

更何況鄉民貸會協助催討,投資人也可自行提起訴訟,違約不一定代表損失。

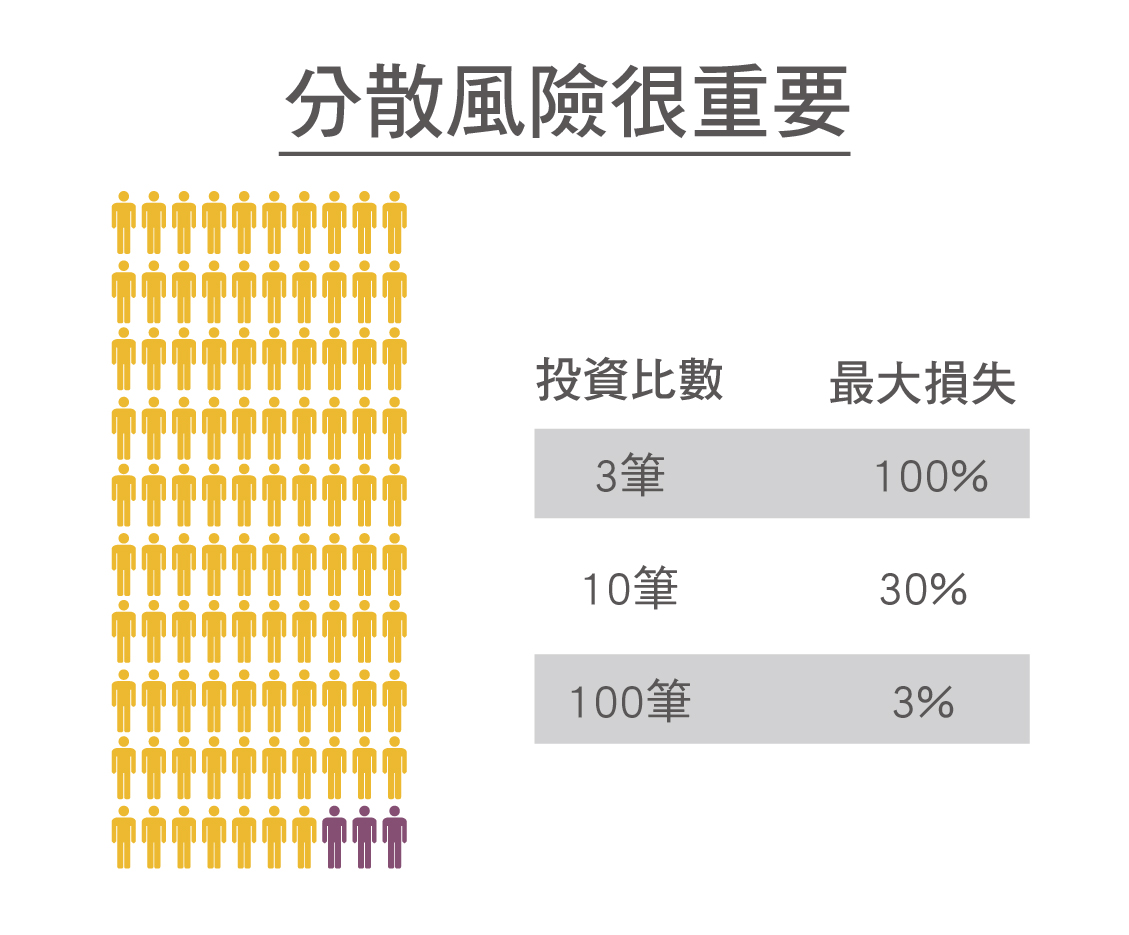

千元低門檻 風險易分散

在鄉民貸投資理財,沒有高門檻,只需要1000元就可以,即使沒有大資金,也可以充分分散風險!風險分散 是投資學鐵律!

首先必須了解風險分散的效果!

舉例來說:

假設100個借款人平均有3個人還不出錢來

若放款均分成3筆,剛好就放貸給那3人,損失率是100%

若放款均分成10筆,剛好就包含那3人,損失率下降到30%

若放款均分成100筆,損失率就大幅下降到3%

投資非投機 本金更安全

相較於股市、期貨報酬的大幅波動,P2P借貸的投資波動極低。

買入股票後隔日股價就可能慘賠10%,最後崩跌下市的公司也不在少數。股票市場存在非常高的投機性,投資人賠本是常有的事。但P2P網路借貸是屬於投資性質,只要將風險分散,投資影響到本金的機率相對是非常低的。

每月固定現金流入 報酬穩定

相較於銀行定存利息只有一年給付一次,股票一年配息一次,投資P2P網路借貸每個月都會有現金流入,對於每個月都需要有固定現金流入者,是更好的投資理財管道。