鄉民貸3/24召開記者會各大媒體到場,採訪內容隔日見諸報端,報導台灣出現P2P網路借貸平台「鄉民貸」,以及P2P的核心精神是要去除銀行中介金融的角色,讓借貸雙方擺脫銀行利差,可降低借款負擔,同時提高投資人的報酬。

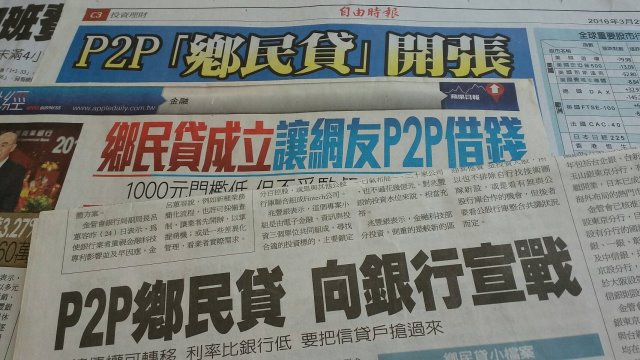

經濟日報 3/25日報導 「P2P鄉民貸 向銀行宣戰」

標榜債權可轉移 利率比銀行低 要把信貸戶搶過來

「台灣第一家P2P網路借貸平台「鄉民貸」昨(24)日宣布上線,最大的特色是投資門檻非常低,只要1,000元,而且債權還可以轉移,並標榜借款利率比銀行低。鄉民貸創辦人黃智康還向銀行宣戰,他們鎖定的客群,並非無法向銀行借錢的邊緣人,而是要把銀行的信貸戶給「搶過來」。

鄉民貸表示,以往因為資訊不對稱,有閒置資金者找不到資金需求者,民眾只能把錢存在銀行,銀行再將錢借出去,也就是「間接金融」概念。但網路時代解決了資訊不對稱的問題,有閒置資金的人透過網路平台,找到有資金需求者,並直接把錢借給他收取利息,這種「直接金融」概念,即為P2P平台的運作模式。」新聞網址

圖說:鄉民貸成立 媒體高度重視 大篇幅報導

蘋果日報 3/25日報導 「鄉民貸成立 讓網友P2P借錢」

「號稱為首家民間網路借貸公司P2P「鄉民貸」(www.lend.com.tw)昨成立,執行長黃智康說,1000元就可以投資,門檻超低,可以讓民眾分散風險」 「鄉民貸指出,公司借貸平台單純一對一放貸型態,民眾會因為害怕對方違約,損失率達100%而不敢參與,P2P網貸設定的利率沒有銀行成本和銀行利潤,直接考量違約率,也會調聯徵中心資料和評分,也會有完整風險控制團隊,幫助民眾有 更好的理財管道。

至於P2P機制不受金管會監督,黃智康表示,P2P網路借貸原本就合法,經與金管會去函確認,金管會回函P2P網貸非屬金融特許業務,屬民間借貸型態,可參考《民法》第474條消費借貸契約處理即可,不受金管會監管、成立也不需金管會同意。

為此,金管會銀行局副局長呂蕙容昨坦言,放款並非銀行專屬業務、一般民間機構都可以做,這是屬借貸雙方的中介機構,目前並沒有法令禁止」。