P2P借貸就是個人間直接金融 免去銀行利差

P2P是點對點Peer to Peer,或可說人對人Person to Person,其精神就是去除銀行中介,直接媒合「借」與「貸」雙方,就是串接有貸款需求的人以及有閒錢借出的人。原本銀行會在「借」與「貸」兩方中間賺取利差,現在去除銀行中介之後,對想要借錢的人來說,借款利率下降的效益是非常明顯的,甚至可以省下一半的利息負擔。

對於有閒錢的一方,也就是P2P投資方來說,他原本定存利率一年只有不到1%的利息報酬,透過直接借出,投資報酬大幅提高,可以是銀行定存好幾倍。

舉例來說,一個人動用信用卡循環,利率是15%,但是定存戶的投資報酬卻僅1.2%,原本銀行從中抽走13.8%,但如果換成P2P借貸,沒有透過銀行,借款利率就大幅下降了。

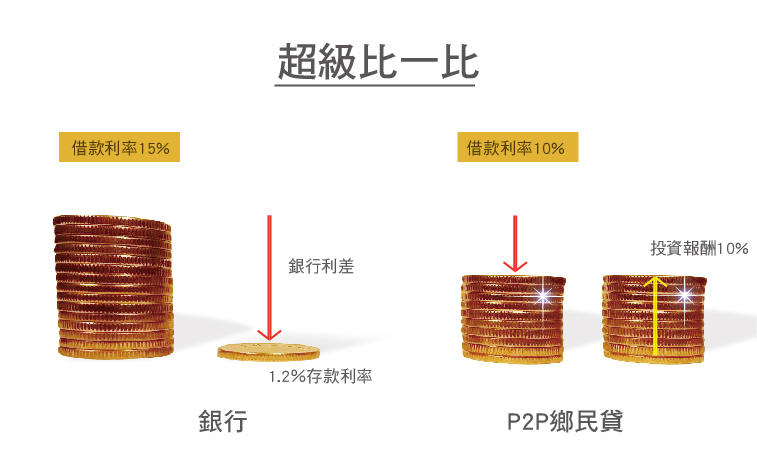

圖左:銀行仲介 抽走利差

鄉民把錢借給銀行去放款(定存),銀行只付1.2%定存利率,但當銀行把這筆錢借出去,卻可能要15%信貸利息,抽走了13.8%利差!

圖右:P2P鄉民貸款 借貸雙贏

貸款人原本要付15%信貸利息,現在直接向鄉民貸款,鄉民們可用10%甚至更低利率出借,因為比他放銀行1.2%定存利率高好幾倍!

實務運作上,P2P借貸平台最多可幫借款人省下一半的利息負擔,效益可說非常明顯。

若您看完文章還有不了解的地方,可由線上客服為您說明

延伸閱讀:卡債轉P2P信貸 最多降一半利息

即使已是低利的優質人士,鄉民貸款的利息都可更低!

鄉民貸款vs.銀行貸款

| 鄉民貸款 | 銀行 | |

| 借款型態 | 直接鄉民對鄉民 | 間接透過銀行仲介 |

| 利差 | 無 | 抽高昂利差 |

| 貸款利率 | 低 | 高 |

| 優質人士 | 最多降3% | 3~5% |

| 正常客戶 | 最多降10% | 5~18% |

| 銀行拒絕戶 | 還是可申請 | 拒貸 |

由此表可知,P2P網路借貸的重點是去除中介抽成來降低貸款利率,服務的對象也比銀行來的更有彈性,其客群並非針對銀行無法貸到款項者,而是一般可向銀行貸款者,讓他們能取得更低利的貸款。

美國P2P網路借貸的龍頭LendingClub已經股票上市,董事會成員還包含前哈佛大學校長、財政部長桑默斯,P2P被認為是前景看好的金融科技重點產業,因此若能瞭解P2P借貸,在貸款支付利息的時候,就能省下不少錢。

P2P投資簡單說來就是把錢直接借給有需要的人收取利息,大部分的人第一個想到的問題就是「有人不還錢怎麼辦?」,其實P2P投資和一般人想像的並不一樣,一般人想得是「有人要借30萬,我有閒錢,就借給他」,這其實不叫P2P投資,這叫民間借貸,真正的P2P投資,是將資金分成許多筆,透過分散投資,來控制違約率以降低損失。

換言之,P2P投資是像銀行一樣,把資金分散借給許多人。

延伸閱讀:P2P投資 如何降低違約損失

P2P投資的核心,是分散在不同的標的,這樣違約率就可控制,然後總體的投資報酬扣除違約損失之後,還可以是銀行定存的好幾倍。

美國P2P龍頭業者LendingClub分析,只要分散成100筆,百分之99.9的人都可以賺錢,也就是真正會賠到錢的機率非常的低。

接下來,我們就深入詳解P2P投資的運作邏輯

P2P投資vs.銀行定存

P2P投資理財是「小額多筆、分散風險」的出借給很多人,例如,有100萬的投入資金,您可每個借款案投資1萬元,分別借給100個人。

重點是,不會每個人都不還錢,所以要看「違約率」,再算出扣除損失後的「淨利率」

| 違約率 | 淨利率 |

| 3% | 6.26% |

| 5% | 5.10% |

| 7% | 3.94% |

| 10% | 2.20% |

違約率10%時,扣除違約損失都還有2.2%淨利率,差不多是定存2倍

說明:

假設平均借款利息8%、違約率假設3%時,代表100筆有97筆都賺錢,總共可回收97x1.08=104.76萬, 代表已拿回本金還賺了4.76%利息。

違約的那3%也不是第1個月就還不出來,所以實際損失要用平均數計算,也就是1/2大約1.5%,代表另外的1.5%已經收到手了。

這樣加起來4.76%+1.5%利息總共收到6.26%,差不多是六年定存利息了。

( 這是假設剩下的1.5%都追不回來的情況喔! )

按照P2P網路借貸平台鄉民貸五年多的運作成績來看,平均年化報酬率是9.5%,年度違約損失約1.2%。

當然,過去不代表未來,接下來我們把信貸違約率逐步拉高看看:

違約率5%時不僅百分之百保本,還淨賺5.1%的利息。

若用不合理的5%計算信貸違約率,就是95筆未違約的可獲得8%收益, 95 X 1.08 = 102.6%,再加上違約發生前已回收的2.5%=105.1%。

違約率7%時不僅百分之百保本,還淨賺3.94%的利息,投資一年等於放銀行定存三年多。

接著再用不合理的7%計算信貸違約率,就是93筆未違約的可獲得8%收益,也就是 93 X 1.08 = 100.44%,再加上違約發生前已回收的3.5%=103.94%。

即使誇張的10%違約率,不僅可百分之百保本,還淨賺2.2%的利息,也就是二年定存利率。

接著再用不合理到誇張的10%計算信貸違約率,換言之,有90筆未違約的,可獲得8%收益,也就是 90 X 1.08 = 97.2%,再加上違約發生前已回收的 5%,就等於102.2%。

亞洲首富李嘉誠與台灣首富郭台銘都已經投資P2P,他們看到的是金融科技Fintech的大趨勢,金管會也鼓勵銀行與P2P合作,當趨勢之始,能夠洞燭先機,就能掌握未來。

負利率時代,定存利率比通膨還低!

錢存銀行,實質在賠錢,「存越多、賠越多」。